Ինչն է որոշում ծերության կենսաթոշակի հաշվարկը: Ինչպես է հաշվարկվում ծերության կենսաթոշակը` կենսաթոշակային տարիք, ստաժ և հաշվարկներ: Ինչպես պարզել, թե արդյոք ձեր կենսաթոշակը ճիշտ է հաշվարկված

Ռուսաստանի Դաշնությունում 2019 թվականը նշանավորվեց էական փոփոխություններով, որոնք ազդեցին յուրաքանչյուր մարդու կյանքի վրա, և հատկապես նրանց, ովքեր ստանում են կենսաթոշակային վճարումներ կամ ապագայում հաշվում են կուտակումները։ Կենսաթոշակների հաշվարկման կանոնները փոխվել են այս տարի արդեն թոշակի անցած տարեցների և հետագա տարիներին թոշակի անցնել պլանավորողների համար։ Այն ռուսները, ովքեր արդեն ստացել են անվտանգություն, հաշվարկվել են նոր կանոնակարգով։

Նորարարություններ կենսաթոշակային վճարների հաշվարկման մեջ

Ամեն տարի օրենսդրության աշխարհում տեղի է ունենում ինդեքսավորում և այլ փոխակերպումներ։ Բացառություն չէր նաեւ 2018 թվականին տարիքային կենսաթոշակների հաշվարկման կարգը։ Ներկայումս աշխատանքային կենսաթոշակը ծերության հասնելուն պես ուղղակիորեն որոշվում է ապահովագրական տիպի վճարումների համակարգվածությամբ և ձևաչափով, որոնք գործատուն վճարում է աշխատողի համար պարտադիր կենսաթոշակային ապահովագրության համակարգ իր աշխատանքային գործունեության ողջ ընթացքում:

Այլ կերպ ասած, երբ դուք պաշտոնապես աշխատում եք, ձեր ապագա կենսաթոշակի տոկոսները հաշվարկվում են այն հարկի համամասնությամբ, որը ընկերությունը վճարում է ձեզ համար: Այդ իսկ պատճառով այն մարդիկ, ովքեր պաշտոնապես չեն աշխատել կամ ունեին օրենքով սահմանված աշխատավարձ, որն ավելի ցածր է, քան անձամբ են ստացել, հաճախ դժգոհ են իրենց կենսաթոշակի չափից։

Բանաձևի վրա, որն այսօր արդիական է, ըստ էության որևէ կերպ չի ազդում ծառայության տարիների քանակից։

Համահարթեցման հաշվարկն է պատճառը, որ կարճ ստաժ ունեցողների աշխատանքային կենսաթոշակները գրեթե հավասար են երկար ստաժ ունեցողների ապահովմանը։ Ծերության կենսաթոշակների հաշվարկման փոփոխված կարգը միտված է աշխատավարձերի ծածկմանը և կենսաթոշակային ծածկույթի չափը հաշվարկելիս ապահովագրական ժամանակահատվածի ազդեցության մեծացմանը։

Կենսաթոշակների հաշվարկման կանոններ և ցուցանիշներ

Ծերության կենսաթոշակների հաշվարկման կանոնները պահանջում են ճշգրիտ ցուցանիշներ հաշվի առնել։ Եթե մարդն աշխատել է ավելի քան 15 տարի և ունի 30 անհատական արտադրական համալիր, ապա նա կարող է հույս դնել կառավարության ֆինանսական աջակցության վրա։ Այս ցուցանիշներին չհասնելը ենթադրում է սոցիալական վճարումներ։ Կլինի նաև հավելավճար՝ մինչև որոշակի տարածաշրջանում ապրելու արժեքը։ Սակայն այս կանոնն ամբողջությամբ ուժի մեջ կմտնի միայն 2025 թվականին։

Անվտանգության համապատասխան այլընտրանք ընտրելիս պետք է հիշել, որ ապահովագրության ժամկետը պետության կողմից ամեն տարի ավելանում է շարունակական հիմունքներով: Կենսաթոշակի կուտակային տեսակը ուղղակիորեն կախված է ներդրման հաջողությունից և դրա վերջնական արդյունքից: Երբեմն դա կարող է անշահավետ լինել: Այս արդյունքը ենթադրում է միայն նախկինում վճարված ապահովագրավճարների երաշխավորված վճարում: 1966 թվականին և ավելի բարձր տարիքի ռուսաստանցիները 2018-2020 թվականներին կունենան բացառապես ապահովագրական կենսաթոշակի վճարումներ։

Կենսաթոշակների վճարման և հաշվարկման նրբությունները

Ռուսաստանի բոլոր աշխատող քաղաքացիները, պարտադիր կենսաթոշակային ապահովագրության ռեժիմում, ստեղծում են կենսաթոշակային կապիտալ և ապահովագրական կենսաթոշակներ, որոնք ունեն իրենց սորտերը՝ հաշմանդամության, ծերության և կերակրողին կորցնելու դեպքում:

Ֆինանսական կենսաթոշակային խնայողություններից վճարումները բաշխվում և վճարվում են միանվագ վճարի, կենսաթոշակի հաստատագրված և կուտակային մասի տեսքով:

Ապահովագրական կենսաթոշակ ստանալու իրավունք ունեն քաղաքացիների հետևյալ կատեգորիաները.

- Հասել է համապատասխան տարիքը՝ կանայք՝ 60 տարեկան, իսկ տղամարդիկ՝ 65 տարեկան։ Որոշ քաղաքացիներ ժամանակից շուտ ապահովագրական կենսաթոշակ կուտակելու թույլտվություն են ստանում.

- Նրանք, ովքեր 2024 թվականից ի վեր ունեն 15 տարվա աշխատանքային ստաժ, սակայն այստեղ հարկումը գտնվում է 2013 թվականի դեկտեմբերի 28-ի թիվ 400-FZ օրենքի 35-րդ հոդվածի համաձայն.

- Այն վերաբերում է 2017 թվականի հունվարի 1-ից նահանգում բարձր պաշտոններ զբաղեցնող անձանց։ Այն կաճի տարեկան վեց ամսով՝ մինչև 63 տարի կին պետական ծառայողների համար, իսկ արական սեռի ծառայողների համար՝ 65 տարի։

- Ունենալով նվազագույն թվով ապահովագրական միավորներ (30)՝ հաշվի առնելով 2013 թվականի դեկտեմբերի 28-ի թիվ 400-FZ օրենքի 35-րդ հոդվածը.

Նախկինում կազմված կենսաթոշակային իրավունքները առանց նվազեցման վերածվել են կենսաթոշակային միավորների, որոնք հաշվի են առնվում ապահովագրական կենսաթոշակ նշանակելիս։ Նրանց թիվն ուղղակիորեն կախված է պարտադիր կենսաթոշակային ապահովագրության համակարգում կուտակված և վճարված ապահովագրական վճարներից և նրանց աշխատանքային ստաժից: Յուրաքանչյուր աշխատած տարվա համար, երբ գործատուն կամ աշխատողը կուտակում է պարտադիր կենսաթոշակային ապահովագրության համար անհատապես վճարվող ապահովագրական վճարներ, կենսաթոշակային իրավունքները հաշվի են առնվում կենսաթոշակային միավորների տեսքով:

Կենսաթոշակի հաշվարկման վրա ազդող գործոններ

Կենսաթոշակի հաշվարկման չափի և կարգի վրա ազդում են հետևյալ պայմանները.

- աշխատած տարիների քանակը. ֆինանսական ապահովությունը կտրուկ կավելանա կենսաթոշակ ստանալու համար համապատասխան տարիքը լրանալուց հետո աշխատած յուրաքանչյուր լրացուցիչ տարվա համար.

- աշխատավարձի չափը՝ որքան բարձր է, այնքան մեծ է կենսաթոշակը։ Երբ ձեռնարկատերն իր աշխատողի համար ամբողջությամբ չի կատարում պարտադիր մուծումներ, այդ գումարը, ի վերջո, հաշվի չի առնվում կենսաթոշակային ֆոնդերում.

- աշխատանքային ստաժի երկարությունը. երկար աշխատանքային ստաժը թույլ է տալիս հաշվարկել կենսաթոշակի ավելի մեծ թվով գործակիցներ:

2019 թվականից սկսած ծառայության տարիները լրացուցիչ ներառում են.

- զինվորական ծառայության ավարտը և դրան համարժեք ծառայությունը.

- գործազրկության նպաստ ստանալու ժամանակը.

- զինվորական ամուսինների բնակության ժամկետն այն տարածքում, որտեղ անհնար է աշխատանք գտնել.

- 80 տարեկանից բարձր տարեցների և առաջին խմբի հաշմանդամների խնամք.

- մինչև մեկուկես տարեկան երեխաների խնամք, բայց առավելագույնը մինչև վեց տարեկան (ծննդաբերության արձակուրդ).

Փոփոխությունների շնորհիվ այս չապահովագրվող ժամանակաշրջաններն արդեն ստանում են տարբերվող տարեկան դրույքաչափեր։

Ինչպես պարզել, թե արդյոք ձեր կենսաթոշակը ճիշտ է հաշվարկված

Չնայած տարաբնույթ փոփոխություններին, պետությունը փորձում է նորամուծությունները հնարավորինս դյուրին դարձնել մարդկանց համար: Ներկայումս դուք կարող եք ստուգել ձեր կենսաթոշակային կուտակումները առցանց՝ օգտագործելով SNILS: Անհատական անձնական հաշվի ապահովագրության համարը (SNILS) ունի 11 նիշանոց անձնական ծածկագիր և հանդես է գալիս որպես երկրի կենսաթոշակային ֆոնդի յուրաքանչյուր ռուսաստանցի ապահովագրության վկայություն:

Ձեր կենսաթոշակային կուտակումները ստուգելու մի քանի եղանակ կա.

- անկախ դիմում կենսաթոշակային հիմնադրամ. անհրաժեշտ է գալ հիմնադրամի մասնաճյուղերից մեկը, պահանջել և ստանալ տվյալներ ըստ պահանջի.

- առցանց ռեժիմ. գրանցումը պետական ծառայությունների պորտալում և անարգել մուտքը ցանց թույլ է տալիս ցանկացած պահի իրականացնել ընթացակարգը:

Կենսաթոշակային հիմնադրամում հաշվեգրումների ստուգում

Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի պաշտոնական ինտերնետային ռեսուրսը ներառում է «Անձնական հաշիվ» բաժինը յուրաքանչյուր գրանցված անձի համար: Այն թույլ է տալիս հստակեցնել IPC-ի չափը և ծառայության երկարությունը: Բացի այդ, հասանելի են նաև աշխատատեղերի և գործատուի կողմից կատարված վճարումների մասին տեղեկությունները: SNILS-ի միջոցով ստուգելու առավելությունը ձեր անձնական հաշվի կարգավիճակի մասին ստացված ծանուցումը տպելու հնարավորությունն է:

Հանրային ծառայության այս տեսակը շատ հարմար է, քանի որ կարիք չկա ժամանակ վատնել պետական կառույցներ գնալու համար: Չնայած այն հանգամանքին, որ Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդից պահանջվում է անհապաղ տրամադրել դիմողի անհատական տվյալները, անընդհատ հերթերի պատճառով անհնար է ամեն ինչ անել այնքան արագ, որքան ինտերնետում:

2015 թվականի հունվարից տեղի է ունեցել կենսաթոշակային իրավունքների հերթական փոխակերպումը՝ այժմ կենսաթոշակային կետերի։ Խորհրդային ժամանակաշրջանից ի վեր առաջին անգամ Ռուսաստանում կենսաթոշակային իրավունքների փոխակերպումն իրականացվել է 2002 թվականին՝ կենսաթոշակային կապիտալի։

2015 թվականի հունվարի 1-ից 2013 թվականի դեկտեմբերի 28-ից ուժի մեջ մտած թիվ 400-FZ և 424-FZ օրենքների հիման վրա ծերության կենսաթոշակի ապահովագրական և կուտակային մասերը դարձել են անկախ կենսաթոշակներ:

Հիշեցնենք, որ կուտակային կենսաթոշակը ձևավորվում և հաշվարկվում է հին սկզբունքով (այն դեռևս ակտուալ է միայն 1967 թվականին ծնված և ավելի երիտասարդ քաղաքացիների համար), իսկ ապահովագրական կենսաթոշակը հաշվարկվում է նոր բանաձևով՝ ելնելով կուտակված կենսաթոշակային միավորներից։ քաղաքացին իր աշխատանքային կյանքի ընթացքում.

SPS = FV × PC 1 + IPK × SPK × PC 2,

որտեղ SPS-ը ապահովագրական կենսաթոշակն է:

FV - ֆիքսված վճարում:

PC 1 - բոնուսային գործակից ֆիքսված վճարի ավելացման համար ավելի ուշ թոշակի անցնելու դեպքում:

IPC - անհատական կենսաթոշակային գործակից:

SPK-ն կենսաթոշակի գործակցի արժեքն է կենսաթոշակի գրանցման պահին:

PC 2 - անհատական կենսաթոշակային գործակիցը բարձրացնելու բոնուսային գործակիցը, եթե քաղաքացին շարունակում է աշխատել՝ չնայած կենսաթոշակային տարիքի լրանալուն կամ ապահովագրական կենսաթոշակի իրավունքի առաջացման մեկ այլ պայմանի:

Հասկանալու համար, թե ինչպես է հաշվարկվում ծերության կենսաթոշակը նոր բանաձևով, եկեք դիտարկենք, թե որոնք են դրա հիմնական բաղադրիչները և ինչպես են դրանք հաշվարկվում. բոնուսային գործակիցներին:

Այսպիսով, մենք ծանոթացանք ապագա կենսաթոշակի հաշվարկման ընդհանուր հասկացություններին: Հիմա եկեք ավելի մանրամասն անդրադառնանք այս թեմային:

Ապահովագրական կենսաթոշակի ֆիքսված մասը

Ծերության կենսաթոշակը հաշվարկելու համար դուք պետք է իմանաք Արվեստի կողմից սահմանված ապահովագրական կենսաթոշակին ֆիքսված վճարի (այսուհետ՝ ՖՎ) առկայության մասին: 16 «Ապահովագրական կենսաթոշակների մասին» թիվ 400-FZ դաշնային օրենքը 2013 թվականի դեկտեմբերի 28-ին: 2019 թվականին վճարումը կազմել է 5,334,19 ռուբլի: Սա պետության երաշխավորված նվազագույնն է կենսաթոշակային տարիքի յուրաքանչյուր Ռուսաստանի քաղաքացու համար: ՖՎ-ն ինդեքսավորվում է տարեկան երկու անգամ՝ փետրվարի 1-ին՝ հաշվի առնելով սպառողական գների աճը, իսկ ապրիլի 1-ին՝ ելնելով Կենսաթոշակային հիմնադրամի նախորդ ժամանակաշրջանի եկամուտներից։ Ապրիլմեկյան փոխհատուցումը հնարավորին չափ նշված է օրենսդրության մեջ, իսկ հնարավորությունը սահմանում է ՌԴ կառավարությունը։

Ապահովագրական կենսաթոշակի ֆիքսված վճարում քաղաքացիների տարբեր կատեգորիաների համար, հյուսիսային կենսաթոշակ

|

Gr- ATP-ի իրավունք չունի |

Կախված անձանց թիվը |

ՖՎ չափս (RUB) 1 |

|

Մինչև 80 տարեկան և առանց հաշմանդամության |

||

|

80 տարին լրացած կամ 1-ին խմբի հաշմանդամություն ունեցող անձինք |

||

|

Մինչև 80 տարեկան և առանց հաշմանդամության, աշխատել է Հեռավոր Հյուսիսում առնվազն 15 տարի, կանանց և տղամարդկանց համար համապատասխանաբար 20 և 25 տարվա ապահովագրական փորձ |

||

|

Նրանք, ովքեր հասել են 80 տարեկան կամ 1-ին խմբի հաշմանդամ են, աշխատել են Հեռավոր Հյուսիսում առնվազն 15 տարի, ունեն առնվազն 20 և 25 տարվա ապահովագրության վկայագիր համապատասխանաբար կանանց և տղամարդկանց համար: |

||

|

Մինչև 80 տարեկան և առանց հաշմանդամության, աշխատել Հեռավոր Հյուսիսում առնվազն 20 տարի, կանանց և տղամարդկանց համար համապատասխանաբար 20 և 25 տարվա ապահովագրական փորձ: |

||

|

Նրանք, ովքեր հասել են 80 տարեկան կամ 1-ին խմբի հաշմանդամ են, աշխատել են Հեռավոր Հյուսիսում առնվազն 20 տարի, ունեն առնվազն 20 և 25 տարվա ապահովագրական ռեկորդ համապատասխանաբար կանանց և տղամարդկանց համար: |

||

|

Գյուղատնտեսության ոլորտում առնվազն 30 տարվա աշխատանքային փորձ, պարտադիր կենսաթոշակային ապահովագրությամբ գործունեությամբ չզբաղված, գյուղական բնակավայրեր 2 |

||

1 Գումարները կլորացվում են մինչև ռուբլու հարյուրերորդական մասը

Անհատական կենսաթոշակի գործակիցը` ապահովագրական կենսաթոշակի հիմքը

Անհատական կենսաթոշակային գործակիցը (այսուհետ՝ ԿՊՀ) կենսաթոշակների հաշվարկման պրակտիկայում նորամուծություն է։ Այն դարձել է ապահով ծերության բանաձեւի հիմնական բաղադրիչը։ Նույնիսկ կարելի է ասել՝ հիմք քաղաքացու համար, ով ցանկանում է թոշակի անցնելուց հետո ինքն իրեն ապահովել և արժանապատիվ ապրել։ Որքան բարձր է կենսաթոշակառուի IPC-ն, այնքան մեծ է այս նպատակին հասնելու հնարավորությունը:

IPC-ն որոշվում է ծերության կենսաթոշակի գրանցման պահին և բաղկացած է տարեկան կենսաթոշակային գործակիցների (այսուհետ՝ APC) կամ կենսաթոշակային միավորների հանրագումարից, որոնք տարեկան կուտակվում են քաղաքացուն՝ պաշտոնական աշխատանքի ընթացքում. սպիտակ» աշխատավարձը։ Այսինքն՝ այն տարիների համար, երբ գործատուները ապահովագրական վճարներ են փոխանցել ապագա թոշակառուին։

Կենսաթոշակային նոր օրենսդրությամբ սահմանվել են նաև այլ ժամանակահատվածներ, որոնց համար քաղաքացիներին կուտակվելու են կենսաթոշակային միավորներ, ինչպես նաև նախատեսվել են գործակիցներ՝ ԿՊՀ-ի և ՖՎ-ի բարձրացման համար՝ կենսաթոշակային իրավունքների իրականացման հետագա գրանցման համար:

Ինչպե՞ս է հաշվարկվում կենսաթոշակը 2018-2019 թվականներին, կա՞ն տարբերություններ 2017 թվականի հաշվարկից.

Այժմ տարեկան կենսաթոշակային գործակիցը հաշվարկելու բանաձևն ունի հետևյալ տեսքը.

GPC = SSP / SSM × 10

GPC-ի հաշվարկում ներգրավված է երեք քանակություն.

Չգիտե՞ք ձեր իրավունքները:

- Քաղաքացու տարեկան եկամուտից ապահովագրական կենսաթոշակային վճարների չափը (SSP):

- Ապահովագրավճարների չափը կազմում է առավելագույն վճարային աշխատավարձի 16%-ը, որը տարեկան սահմանվում է Ռուսաստանի Դաշնության Կառավարության (ՍՍՄ) որոշումներով:

- Բազմապատկիչ 10. Այն ներդրվել է կենսաթոշակային միավորների հաշվարկման հարմարության համար։ Նաև 10-ը տարեկան կենսաթոշակային միավորների առավելագույն թիվն է, որը կարող է տրվել քաղաքացուն հաշվետու տարում։

Սակայն ապագա թոշակառուները կկարողանան 10 միավոր ստանալ յուրաքանչյուր հաշվարկային տարում միայն 2021 թվականից։ Եվ միայն նրանք, ովքեր չեն մասնակցում իրենց կուտակային կենսաթոշակի ձևավորմանը։

Կենսաթոշակի գործակցի առավելագույն արժեքները ըստ տարիների

|

Ծերության կենսաթոշակ նշանակելու տարին |

IPC-ի առավելագույն արժեքը կուտակային կենսաթոշակին մուծումներով |

IPC-ի առավելագույն արժեքը՝ առանց կուտակային կենսաթոշակի մուծումների |

1 Կենսաթոշակային գործակիցները հաշվարկելիս արժեքները կլորացվում են երեք տասնորդական թվերի:

Ծերության կենսաթոշակը հաշվարկելիս ամփոփվում են կենսաթոշակային միավորները բոլոր այն տարիների համար, երբ աշխատողը գործատուներից ապահովագրական վճարներ է ստացել պարտադիր կենսաթոշակային ֆոնդ և ցուցադրվում է անհատական կենսաթոշակային գործակից: Որքան երկար աշխատի քաղաքացին և որքան բարձր լինի նրա աշխատավարձը, այնքան բարձր կլինի նրա IPC-ն։ Ըստ այդմ, որքան բարձր է քաղաքացու IPC-ն, այնքան բարձր է նրա կենսաթոշակային եկամուտը:

IPC= GPC 2015 + GPC 2016 +…GPC 2030

որտեղ GPC 2015-ը քաղաքացու կողմից 2015 թվականին վաստակած կենսաթոշակային միավորների թիվն է, GPC 2016-ը՝ 2016 թվականին և այլն:

Անհատական գործակիցի հաշվարկ. ո՞ր տարիներն են ավելի լավ վերցնել

Փորձենք ինքներս հաշվարկել մեր թոշակը։ Ինչպես նշվեց վերևում, տարեկան կենսաթոշակային գործակիցը հավասար է քաղաքացու եկամտից ապահովագրական կենսաթոշակային վճարների հարաբերակցությանը հաշվետու տարում պետության կողմից սահմանված առավելագույն ապահովագրական կենսաթոշակային վճարների հարաբերակցությանը, բազմապատկած 10-ով: Պարզության համար բերենք օրինակներ. . Բայց նախ հիշենք, որ գործատուի կողմից աշխատողին վճարվող կենսաթոշակային ապահովագրության վճարների ընդհանուր գումարը հավասար է նրա աշխատավարձի 22%-ին։ Նրանցից:

- 6%-ը բաժին է ընկնում Կենսաթոշակային հիմնադրամի, այսպես կոչված, համերաշխ մասին, որից գործող կենսաթոշակառուներին վճարվում է ապահովագրական կենսաթոշակի հաստատագրված վճար (հիմնական մասը).

- 16%-ը նախատեսված է աշխատողի ապահովագրական կենսաթոշակի ձևավորման համար կամ նրա ցանկությամբ 10%-ը բաժին է ընկնում ապահովագրական մասին, իսկ 6%-ը՝ կուտակայինին:

Եկամտի 16% ապահովագրական կենսաթոշակի նվազեցմամբ CPC-ն հաշվարկելու օրինակ

2018 թվականին քաղաքացու աշխատավարձը 20 000 ռուբլի է: ամսական. Ապահովագրական վճարների չափը, որը գործատուն կվճարի Կենսաթոշակային հիմնադրամին, կկազմի 20,000 ռուբլի: × 12 ամիս × 16% = 38,400 ռուբ.

2019 թվականին առավելագույն վճարային աշխատավարձը կազմում է 796,000 ռուբլի: Աշխատողի եկամտից ապահովագրավճարների առավելագույն չափը կազմում է 127,360 ռուբլի:

GPC = 38,400 / 127,360 × 10 = 3,015

Քաղաքացու տարեկան կենսաթոշակային գործակիցը 2019 թվականին կկազմի 3015 կենսաթոշակային միավոր։

Եկամտի 10% ապահովագրական կենսաթոշակի նվազեցմամբ GIC-ի հաշվարկման օրինակ

Պարզության համար վերցնենք նույն աշխատավարձով քաղաքացուն 2019թ. Նրա գործատուն ապահովագրական կենսաթոշակի վրա վճարում է ընդամենը 10 տոկոս, իսկ մնացած 6 տոկոսը գնում է կուտակայինին։ Քաղաքացու ապահովագրական կենսաթոշակին տարվա կենսաթոշակային վճարների չափը կկազմի 20,000 ռուբլի: × 12 ամիս × 10% = 24000 ռուբ.

GPC = 24,000 / 127,360 × 10 = 1,884

Քաղաքացու տարեկան կենսաթոշակային գործակիցը 2019 թվականին կկազմի 1884 կենսաթոշակային միավոր։

Քանի որ ապագա կենսաթոշակների չափը ուղղակիորեն կախված է քաղաքացիական կապիտալի համալիրի արժեքից, օրինակներից պարզ է դառնում, որ կենսաթոշակային միավորների հաշվարկման բանաձևը պաշտպանում է կուտակային կենսաթոշակի ձևավորմանը մասնակցելուց հրաժարվելը:

Լրացուցիչ կենսաթոշակային միավորներ. ինչպես ստուգել հաշվեգրման ճիշտությունը

Աշխատող քաղաքացուն իր գործատուի կողմից ապահովագրական կենսաթոշակային վճարներ վճարելու համար կուտակված կենսաթոշակային միավորներից բացի, ՄՊՀ-ն հաշվարկելիս հաշվի են առնվում նաև այլ ժամանակահատվածներ, որոնց ընթացքում քաղաքացուն կենսաթոշակային վճարներ չեն վճարվել: Յուրաքանչյուր ամբողջական օրացուցային տարվա համար GPC-ն հաշվարկվում է հետևյալ հանգամանքներում.

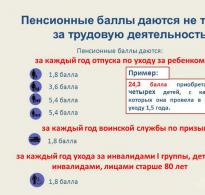

- Մեկ ծնողի խնամք մինչև 1,5 տարեկան երեխայի համար (ընդհանուր առմամբ ոչ ավելի, քան 6 տարի).

- 1-ին համար - GPC = 1.8;

- 2-րդի համար - GPC = 3.6;

- 3-րդ կամ 4-րդի համար - GPC = 5.4: - Հաշմանդամ երեխայի խնամք, խումբ I հաշմանդամ, 80 տարեկանից բարձր անձի՝ GPC = 1.8.

- Զինվորական ծառայություն զորակոչով - GPC = 1.8.

Միավոր արժեքը

2019 թվականին 1 կենսաթոշակային միավորի արժեքը 87,24 ռուբլի է: Տարեկան կավելանա.

- փետրվարի 1-ին՝ նախորդ տարվա գնաճի ցուցանիշին համապատասխան.

- ապրիլի 1-ին, համաձայն բանաձևի, որը ներառում է այնպիսի արժեքներ, ինչպիսիք են կենսաթոշակային ֆոնդի բյուջեի եկամուտների չափը ապահովագրավճարների և դաշնային փոխանցումների տեսքով:

Պրեմիում հավանականություն

Չնայած այն հանգամանքին, որ Ռուսաստանում կենսաթոշակային տարիքը շատ ավելի վաղ է գալիս, քան աշխարհի շատ այլ երկրներում, ռուս օրենսդիրները չեն բռնել տարիքային կենսաթոշակ ստանալու իրավունքի տարիքային շեմը բարձրացնելու ճանապարհը: Բայց նրանք կենսաթոշակների հաշվարկման բանաձևում ներառեցին գործիքներ, որոնք խրախուսում են մարդկանց իրենց կամքով ավելի ուշ թոշակի անցնել:

Եթե քաղաքացին, որը հասել է կենսաթոշակային տարիքի և կենսաթոշակային իրավունքների սկզբնավորմանը, չի ոտնահարում Կենսաթոշակային ֆոնդից միջոցներ ստանալուն, այսինքն՝ չի դիմում ապահովագրական կենսաթոշակ ստանալու համար, այլ շարունակում է աշխատել, ապա օրենսդրությունը նախատեսում է բարձրացման գործակից. Ապահովագրական կենսաթոշակի ֆիքսված վճարումը (մեր բանաձևում ՝ PC 1) և անհատական կենսաթոշակի գործակիցի բարձրացման գործակիցը (PC 2):

Կենսաթոշակ ստանալու կամավոր տարկետման լրիվ ամիսների համար բոնուսային գործակիցների ցուցանիշները

|

Ամիսների թիվը |

IPC-ի բարձրացման գործակիցը |

ՖՎ-ի բարձրացման գործակիցը |

|

120 կամ ավելի |

Ելնելով վերը նշված ցուցանիշներից՝ հեշտ է հաշվարկել, որ եթե քաղաքացին ապահովագրական կենսաթոշակի իրավունք ստանալուց հետո 10 տարվա ընթացքում չդիմի, ապա PV-ն կավելանա 2,11-ով, IPC-ն՝ 2,32 անգամ։ Իսկ ծերության ապահովագրության կենսաթոշակը համապատասխանաբար կավելանա գրեթե 2,5 անգամ։

«Հին» կենսաթոշակային իրավունքները միավորների վերածելը

2015-ին կենսաթոշակային տարիքի հասած կամ մի քանի տարի անց հասած քաղաքացիներին անհանգստացնում է, թե ինչ է լինելու իրենց կենսաթոշակային իրավունքների հետ, որոնք մինչ այժմ չափվում էին ռուբլով, այլ ոչ թե միավորներով։ Նույն հարցը հուզում է արդեն իսկ ծերության թոշակ ստացողներին՝ ի վերջո, դրա հետագա ինդեքսավորումը տեղի կունենա կենսաթոշակային միավորների հիման վրա, որոնք կարծես թե չունեն։

Կենսաթոշակային նոր օրենսդրությունը նախատեսել է բանաձև, ըստ որի մինչև 2015 թվականի հունվարի 1-ը ձևավորված կենսաթոշակային իրավունքները նույնպես կվերածվեն կետերի.

PC = SC / SPK

SCH - աշխատանքային կենսաթոշակի ապահովագրական մասը 2014 թվականի դեկտեմբերի 31-ի դրությամբ՝ առանց հիմնական և կուտակային մասերի։

SPK-ն կենսաթոշակային միավորի արժեքն է կենսաթոշակի անցնելու պահին:

Ստացված միավորների գումարը կամ կկազմի քաղաքացու անհատական կենսաթոշակային գործակիցը, եթե նա արդեն ապահովագրական կենսաթոշակ ստացող է կամ թոշակի է անցնում, օրինակ՝ 2019թ.

Ինչպես է կենսաթոշակը հաշվարկվում օրինակներ

Վերադառնանք կենսաթոշակային նոր բանաձևին.

SPS = FV × PC 1 + IPK × SPK × PC 2

Այժմ մենք գիտենք, թե ինչպես են հաշվարկվում դրա բաղադրիչները, և կարող ենք պարզել ապագա կենսաթոշակի մոտավոր չափը։

Օրինակ 1. Կենսաթոշակ կենսաթոշակային տարիքը լրանալուց հետո

Քաղաքացի Իվանովան կենսաթոշակային տարիքի է հասնում 2017թ. 2015 թվականին նրա կենսաթոշակային իրավունքները վերածվել են 70 կենսաթոշակային միավորի։ 2015-2017 թվականների համար Իվանովան կվաստակի եւս 5 միավոր։

Քաղաքացի Իվանովան երկու անգամ 1 տարով եղել է ծննդաբերության արձակուրդում՝ մինչև մեկուկես տարեկան երեխայի խնամքի համար։ Առաջին երեխայի համար նա ստացել է 1,8 կենսաթոշակային միավոր, երկրորդինը՝ 3,6։

Բոլոր կենսաթոշակային միավորները գումարելով՝ մենք ստանում ենք քաղաքացի Իվանովայի IPC-ն ապահովագրական կենսաթոշակ ստանալու համար դիմելու իրավունքի պահին՝ 80,4 միավոր:

Ենթադրենք, որ 2017 թվականին ապահովագրական կենսաթոշակին ֆիքսված վճարի (FP) նվազագույն գումարը կկազմի 5000 ռուբլի, իսկ կենսաթոշակային կետի արժեքը (SPK) կկազմի 100 ռուբլի: Քաղաքացի Իվանովան պատճառ չունի բոնուսային գործակիցներ օգտագործելու, ուստի նրա կենսաթոշակը հաշվարկելու բանաձևն ունի հետևյալ տեսքը.

SPS = FV + IPK × SPK

Մենք հաշվարկում ենք քաղաքացի Իվանովայի ծերության ապահովագրության կենսաթոշակը.

5000 ռուբ. + 80,4 × 100 ռուբ. = 13,040 ռուբ.

Օրինակ 2. Ապահովագրական կենսաթոշակի իրավունքի ծագումից հետո կենսաթոշակի անցնելը

Փորձենք հաշվարկել թոշակառուի ամսական եկամուտը հեռավոր ապագայից։ Դիտարկենք նոր բանաձեւով արժանապատիվ կենսաթոշակ հաշվարկելու պայմանական իդեալական տարբերակ. Ի վերջո, ինչպես մեզ հավաստիացնում են օրենսդիրները, իրենց բոլոր ջանքերն ու բարեփոխումներն ուղղված են ռուս թոշակառուների համար արժանապատիվ կենսամակարդակի հասնելուն։ Այսպիսով, եկեք երազենք նոր բանաձեւով.

Քաղաքացի Պետրովը աշխատանքի է անցել 2015 թվականին՝ 17 տարեկան հասակում։ Մեկ տարի աշխատելուց հետո զորակոչվել է բանակ և երկու տարի ծառայել։ Զինվորական ծառայության համար նրան շնորհվել է 3,6 կենսաթոշակային միավոր։

Քաղաքացի Իվանովը բարձրագույն կրթություն է ստացել հեռակա կարգով և աշխատել առանց ապահովագրության ժամկետի ընդհատելու մինչև կենսաթոշակային տարիքը և ապահովագրական կենսաթոշակի իրավունքի հասանելիությունից 5 տարի անց։ Ընդհանուր առմամբ, ավելի քան 48 տարվա ապահովագրական ստաժ, նա վաստակել է 400 կենսաթոշակային միավոր։ «Ռազմական» միավորների հետ միասին նրա IPC-ն կազմել է 403,6 միավոր։

Ենթադրենք, որ մինչև քաղաքացի Պետրովը թոշակի անցնի 2063 թվականին, հաշվի առնելով բոլոր հնարավոր ինդեքսավորումները, PV-ն կկազմի 20,000 ռուբլի: Բայց քաղաքացի Պետրովը 20 տարի աշխատել է Հեռավոր Հյուսիսում, ուստի նրա դրամական նպաստն ավելացել է 30%-ով և կազմում է 26000 ռուբլի:

Պետրովի բոնուսային գործակիցները 5 տարի կամավոր կենսաթոշակային տարկետման համար են՝ ֆիքսված վճարի համար՝ 1,27, անհատական կենսաթոշակային գործակիցը՝ 1,34:

Թող կենսաթոշակային կետի արժեքը 2063 թվականին լինի 600 ռուբլի:

Քաղաքացի Պետրովի ծերության կենսաթոշակը հաշվարկում ենք՝ հաշվի առնելով բոնուսային գործակիցները.

26000 ռուբ. × 1,27 + 403,6 × 600 ռուբ. × 1,34 = 324,527,42 ռուբլի

Իհարկե, դժվար է պատկերացնել, թե ինչ կլինի ռուբլու հետ մինչև 2063 թվականը, բայց այսօր այն ավելի քան պարկեշտ է թվում։

Պետք է ասել, որ տարիքային կենսաթոշակի տվյալ հաշվարկը նոր բանաձեւով մոտավոր է։ Ոչ միայն երկրորդ օրինակում, այլեւ առաջինում։ Եթե ցանկանում եք ավելի ճշգրիտ արդյունք ստանալ, գրանցվեք Ռուսաստանի կենսաթոշակային հիմնադրամի կայքում: Կենսաթոշակային հիմնադրամն արդեն տիրապետում է մինչ օրս ձևավորված պաշտոնապես աշխատող կամ աշխատող քաղաքացիների կենսաթոշակային իրավունքների մասին բոլոր տեղեկությունները, այն է՝ ապահովագրական ստաժի տարիների և ամիսների և արդեն իսկ վաստակած կենսաթոշակային միավորների քանակը: Այս տեղեկատվությունը կարող է դիտվել ապահովագրված անձի անձնական հաշվում: Կենսաթոշակային հաշվիչի մեջ լրացուցիչ տեղեկություններ մուտքագրեք ձեր ընթացիկ աշխատանքի և աշխատավարձի, ինչպես նաև այլ ժամանակահատվածների մասին, որոնց համար հաշվարկվում են կենսաթոշակային միավորները: Սեղմեք «Հաշվարկել» կոճակը և կիմանաք ձեր կենսաթոշակի չափը: Ձեռք բերված արդյունքի հիման վրա ծրագրեք վաստակած հանգիստ, եթե դա ձեզ հարմար է։ Կամ հնարավորության դեպքում քայլեր ձեռնարկեք ձեր ապագա կենսաթոշակը բարձրացնելու համար։ Այժմ դուք գիտեք, թե ինչպես դա անել:

Հիմա կարո՞ղ եմ հույս դնել արտոնյալ կենսաթոշակի վրա: Եթե այո, ինչպե՞ս հաշվարկել:

Արդյո՞ք կենսաթոշակային նոր բարեփոխումը նախատեսում է արտոնյալ կենսաթոշակների տրամադրում, մտահոգում է նրանց, ովքեր աշխատել են վտանգավոր ոլորտներում, կրթության, բժշկության ոլորտում և այլն։ Այո, այսօր արտոնյալ կենսաթոշակները պահպանվել են։

Միանգամայն բնական է, որ նման քաղաքացիներին հետաքրքրում է նաև արտոնյալ կենսաթոշակի հաշվարկը։ Անմիջապես ասենք, որ արտոնյալ կենսաթոշակի հաշվարկման մեջ չպետք է հատուկ տարբերություն փնտրեք սովորականի հաշվարկից, քանի որ հիմք է ընդունվում նույն բանաձևը, դրա չափը ուղղակիորեն կախված է կուտակված միավորների քանակից: , որոնք հաշվի են առնվել 2015 թվականից: Դրանց պահումները փոխանցվում են պարտադիր կենսաթոշակային ապահովագրության համակարգ՝ օգտագործելով բանաձևը.

IPO/NPO x 10

IPO - տարվա անհատական կենսաթոշակային վճարների չափը,

NPO - տարվա կենսաթոշակային վճարների ստանդարտ չափը:

Այնուամենայնիվ, շատ ավելի հեշտ կլինի ոչ թե ինքնուրույն հաշվարկներ անել, այլ մտնել Կենսաթոշակային հիմնադրամի կայք և օգտվել այնտեղ առկա կենսաթոշակային հաշվիչը։

Մոտենալով կենսաթոշակային տարիքին՝ շատ քաղաքացիներ իրենց համար շատ հրատապ հարց են տալիս՝ ինչպես հաշվարկել իրենց կենսաթոշակը։ Պետական սոցիալական նպաստն ինքնին բազմիցս ենթարկվել է բարեփոխումների, և այսօր կարելի է առանձնացնել հետևյալ կենսաթոշակները.

Այս վճարումներից յուրաքանչյուրը հաշվարկվում է հատուկ ձևով, իսկ չափի վրա ազդում են օրենքով սահմանված մի շարք գործոններ։

Ամսական կենսաթոշակային նպաստի չափը որոշելու հիմնարար արժեքները կլինեն.

- Ապագա թոշակառուի աշխատավարձը. Որքան բարձր լինի այս ցուցանիշը, այնքան ավելի մեծ կլինի ամսական օգուտը։

- Աշխատանքային գործունեության տևողությունը. Որքան երկար է աշխատել թոշակառուն, այնքան ավելի շատ կենսաթոշակային միավորներ է ստանում։

- Տարիքը, երբ թոշակառուն դադարում է աշխատել. Օրենսդիրը սահմանում է կենսաթոշակային տարիքի ստորին սահմանները՝ կանանց համար՝ 55 տարեկան, տղամարդկանց համար՝ 60։ Եթե, օրինակ, տղամարդը շարունակում է աշխատել մինչև 65 տարեկանը, ապա այս հանգամանքը հաշվի կառնվի, երբ. կենսաթոշակի հաշվարկը և կազդի նպաստների աճի վրա։

Կենսաթոշակի հաշվարկման բանաձևը

Աշխատանքային կամ ապահովագրական կենսաթոշակը հաշվարկելու համար անհրաժեշտ է իմանալ հետևյալ ցուցանիշները.

- – անձնական կենսաթոշակային գործակիցը. Այսինքն՝ ցուցանիշը կարելի է նույնացնել որպես կենսաթոշակային կետ, որն ուղղակիորեն կախված է աշխատավարձի չափից և, համապատասխանաբար, գործատուի կողմից վճարվող ապահովագրավճարների չափից։

- Կենսաթոշակային գործակիցը. Այն օգտագործվում է որպես խթան՝ շարունակելու աշխատանքը քաղաքացու՝ պետական նպաստների հաշվարկման ցածր տարիքային շեմին հասնելուց հետո։ Որքան երկար է աշխատում թոշակառուն, այնքան բարձր է բոնուսային գործակիցը։

- Պետության կողմից երաշխավորված կենսաթոշակի չափը. Այն սահմանված է օրենսդրությամբ։ Վճարը ֆիքսված է և ավելացվում է փոփոխական մասի վրա, եթե քաղաքացին աշխատել է նվազագույն ստաժ։ Այս հաստատագրված վճարն ավելի բարձր արժեք ունի որոշ կատեգորիաների քաղաքացիների համար։ Այս փաստը մանրամասն նկարագրված է.

Որպեսզի ինքնուրույն որոշեն, թե ինչպես հաշվարկել ծերության կենսաթոշակի չափը, ռուսները պետք է օգտագործեն բանաձևը.

SP = IPC * SIPC * K + FV * K

Որտեղ ՀՁ- ծերության ապահովագրության կենսաթոշակ;

IPC- կենսաթոշակային միավորների գումարային քանակը.

SIPC– անձնական կենսաթոշակի գործակցի դրամական արժեքը.

TO– գործակիցներ, և դրանք տարբերվում են պետականորեն հաստատված և անհատական ցուցանիշներով.

FV- պետության կողմից սահմանված գումար.

Իր հերթին, անհատական կենսաթոշակային գործակիցը (IPK) հաշվարկվում է հետևյալ կերպ.

SIPC = SV / SVmax * 10

Որտեղ ՆԵ– վճարված ապահովագրավճարների գումարը կազմում է շահույթի 22%-ը՝ առանց վճարված հարկերի: Ապագա կենսաթոշակառուի անձնական հաշվին կգրանցվի 16% կամ 10%՝ կախված ապագա կենսաթոշակառուի որոշումից՝ կազմելու կենսաթոշակային վճարի կուտակային մասը, թե ոչ։

SVmax– մուծումների չափի վերին սահմանը, այն հանվում է մուծումների բազայից և կազմում է 16%:

Կարևոր! Ներդրումների բազան ինդեքսավորվում է տարեկան, ուստի 2018 թվականին այն կկազմի 1,021 միլիոն ռուբլի:

Կենսաթոշակները հաշվարկելիս հաշվի են առնվում 3 ժամկետներ.

- մինչև 2002թ. Փորձի և վաստակի վերաբերյալ բոլոր տվյալները ստացվում են ինքնուրույն, քանի որ անհատականացված ֆոնդերը չունեն այս տեղեկատվությունը.

- 2002-2014 թթ. Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդը ունի տվյալներ, և վճարումների չափը ձևավորվում է ինքնին աշխատանքային ստաժի համար.

- հունվարի 1-ից 2015թ. Այստեղ ուժի մեջ է մտնում 400 դաշնային օրենքը և հաշվարկը կատարվում է դրան համապատասխան։

Կենսաթոշակը հաշվարկելու բանաձևը բավականին ծավալուն է, դուք չպետք է հասկանաք, թե ինչպես է ճշգրիտ հաշվարկվում կենսաթոշակը, այլ օգտագործեք պատրաստի ինտերնետային ռեսուրս:

Ինչպես հաշվարկել ձեր կենսաթոշակը առցանց

Ամեն քաղաքացի չէ, որ կարողանում է ինքնուրույն հաշվարկել իր կենսաթոշակը. Ինտերնետային ռեսուրսը բազմաթիվ հնարավորություններ է տալիս առցանց վճարումների չափի մասին տեղեկատվություն ստանալու համար։

Տարբեր ընկերությունների կայքերն առաջարկում են հատուկ կենսաթոշակային հաշվիչների օգտագործում, որոնց մեջ անհրաժեշտ է միայն որոշակի արժեքներ մուտքագրել:

Բացառություն չէ Կենսաթոշակային ֆոնդի պաշտոնական կայքը, որն առաջարկում է առցանց հաշվիչի միջոցով հաշվարկել ապագա կենսաթոշակի չափը:

Կարևոր! Բոլոր կենսաթոշակային հաշվարկները իրական մուտքի ռեժիմում միայն տեղեկատվական նպատակներով են:

Կենսաթոշակի հաշվարկը կենսաթոշակային ֆոնդի հաշվիչի միջոցով

Կենսաթոշակային հիմնադրամն իր կայքում տեղադրում է կենսաթոշակային հաշվիչի ձև, որը թույլ է տալիս ոչ միայն մոտավորապես հաշվարկել ապագա կենսաթոշակային կուտակումների չափը, այլև օգնում է ձեզ հասկանալ, թե ինչպես են վաստակի չափը և ստաժը ազդում սոցիալական նպաստների չափի վրա: ծերություն.

Դա անելու համար քաղաքացին պետք է լրացնի ձևի հետևյալ բջիջները.

- Ծննդյան ամսաթիվ.

- Զինվորական ծառայության տեւողությունը.

- Երեխաների քանակը.

- Յուրաքանչյուր երեխայի համար ծնողական արձակուրդի վրա ծախսված տարիների քանակը.

- Հաշմանդամ քաղաքացու խնամքի համար ծախսված ժամանակը.

- Տարիների թիվը, որոնք դուք նախատեսում եք աշխատել կենսաթոշակային տարիքի հասնելուց հետո:

- Զբաղվածություն որպես աշխատող կամ ինքնազբաղված.

- Աշխատողի աշխատած ժամանակը.

- Շահույթի չափը ընթացիկ տարվա գներով.

- անհատական կենսաթոշակային միավորների քանակը.

- ապահովագրական կենսաթոշակի վճարման չափը.

- ընդհանուր փորձը.

Ընթացիկ տարվա համար սահմանված ցուցանիշները ուղղակիորեն օգտագործվում են հաշվարկի համար։ Այսպիսով, 2018 թ.

- պետության կողմից սահմանված սուբսիդիա՝ 4982,9 ռուբլի;

- գնի արժեքը 1 միավոր – 81,49 ռուբլի;

- Առավելագույն թույլատրելի աշխատավարձը մինչև հարկումը` ապահովագրական վճարների պայմանով. Ամսական 85083 ռուբլի.

Ի թիվս այլ բաների, Ռուսաստանի կենսաթոշակային հիմնադրամը ստեղծել է ապագա կենսաթոշակառուների միասնական տվյալների բազա, որի միջոցով հնարավոր է հետևել, թե արդյոք գործատուն բարեխղճորեն վճարումներ է կատարում իր աշխատողների համար:

Դա անելու համար ձեզ հարկավոր է.

- գրանցվել Պետական ծառայությունների կայքում.

- Մուտք գործեք ձեր անձնական հաշիվ Կենսաթոշակային ֆոնդի կայքում՝ օգտագործելով պետական ծառայությունների կայքում գրանցվելիս նշված մուտքի և գաղտնաբառի միջոցով:

Հետևման այս մեթոդը թույլ է տալիս ժամանակին բացահայտել անբարեխիղճ գործատուներին:

Հաշվարկի օրինակ

Եթե ցանկանում եք ինքնուրույն սովորել, թե ինչպես հաշվարկել սոցիալական նպաստների ցուցանիշը ծերության ժամանակ, կարող եք օգտագործել հետևյալ օրինակը.

Քաղաքացի Պետրով Վ.Վ. ծնված 1956 թ

Համաձայն պետական կանոնակարգի՝ նա թոշակի անցնելու հնարավորություն ունի 2016թ.

Վ.Վ.Պետրովայի աշխատանքային փորձը հավասար է 29 տարի:

Պետրով Վ.Վ. հավասար է 1700 ռուբլու մեկ աշխատանքային ամսվա համար:

Քայլ 1

Մենք հաշվարկում ենք փորձի գործակիցը.

25 տարվա ծառայության ընթացքում այն հավասար կլինի 0,55-ի։ Յուրաքանչյուր հաջորդ աշխատանքային տարվա համար արժեքին ավելացվում է 0,01: Պետրով Վ.Վ. աշխատել է 29 տարի, հետեւաբար նրա գործակցին կավելանա 0,04, որն ընդհանուր առմամբ կտա 0,59 միավոր։

Քայլ 2

Պետրով Վ.Վ.-ի ամսական աշխատավարձը. Կենսաթոշակային հիմնադրամի կողմից հաշվարկված ընթացիկ տարում երկրում միջին աշխատավարձի վրա.

1 700/1 671 = 1,02.

Քայլ 3

Մենք հաշվարկում ենք կենսաթոշակային կապիտալը.

ԱՀ = աշխատանքային ստաժի գործակից * միջին աշխատավարձը երկրում * հասանելի վաստակի հարաբերակցությունը միջինին հանած 2002 թվականին պետության կողմից սահմանված վճարը * փոխհատուցման ամիսների թիվը:

1,02 * 1,671 * 0,59 - 450 * 228 = 130564,66: Սա հանգեցնում է կապիտալի 2002 թ.

Քայլ 4

Սոցիալական նպաստները ինդեքսավորվում են տարեկան, հետևաբար անհրաժեշտ է ավելացնել հաշվարկված արժեքը ընդհանուր գործակցով.

13,0564,66 * 5,6148 = 73,3094,45 - սա կլինի Վ.Վ.Պետրովի կենսաթոշակային կապիտալը: ստացվել է մինչև 2018թ

Քայլ 5

1991 թվականից մինչև 2002 թվականը աշխատած ժամանակահատվածի համար ավելացում է կատարվում ընդհանուր կապիտալի 10%-ի չափով։ Պետրովի համար Վ.Վ. այն կկազմի 73309,45:

Քայլ 6

Նպաստներն ամփոփվում են Վ.Վ.Պետրովի ապահովագրական հաշվում հավաքագրված փոխհատուցմամբ։ Այս գումարը գործատուի կողմից վճարվել է ամսական՝ սկսած 2002 թվականից: Կենսաթոշակային հիմնադրամը սահմանում է այն 856,342,10 ռուբլի չափով: Մենք ստանում ենք հետևյալ արդյունքը.

73 3094,45 + 73 309,45 + 85 6342,10 = 1 662 746,00.

Քայլ 7

Հաշվարկված գումարը պետք է բաժանվի նպաստների վճարման մոտավոր ժամանակահատվածի վրա (այն կկազմի 228 ամիս), ապահովագրական մասնաբաժինը կստացվի.

1 662 746,00 / 228 = 7 292,75.

Քայլ 8

Ապահովագրական մասը բազմապատկվում է IPC-ով, որը հավասար է 106.393-ի, ինչպես նաև կենսաթոշակային միավորի գնով, որը 2018 թվականին կազմել է 78.28։ Այսպիսով, լրացուցիչ ապահովագրական մասնաբաժինը կհաշվարկվի և կկազմի 8328,44 ռուբլի:

Քայլ 9

Վերջնական ցուցանիշը ստացվում է հիմնական ապահովագրական վճարի, հաստատագրված վճարի ամփոփմամբ, դրա ստորին սահմանն այսօր կազմում է 4805,11 ռուսական դրամական միավոր։

8,328,44 + 4,805,110 = 13,133,55 ռուբլի:

Այսպիսով, Պետրով Վ.Վ.-ի մոտավոր տարիքային կենսաթոշակը. կկազմի 13133,55 ռուսական ռուբլի։

Յուրաքանչյուր ռուս ունի ընտրության հնարավորություն, թե ինչպես ճիշտ հաշվարկել իր կենսաթոշակի չափը՝ օգտագործելով բանաձևեր կամ օգտագործելով ինտերնետային ռեսուրս:

Ռուսաստանում քաղաքացին, հասնելով որոշակի տարիքի, հնարավորություն է ստանում պետության կողմից սոցիալական ապահովություն ստանալ։ Այնուամենայնիվ, արժե հաշվի առնել, որ ոչ բոլոր քաղաքացիներն են ստանում նույն նյութական վճարումները և հավասար պայմաններով: Ինչպես ցանկացած համակարգ, կենսաթոշակային համակարգն ունի իր առանձնահատկությունները, որոնցից կախված է որոշվում ծերության կենսաթոշակի չափը։

Ի հայտ են եկել նոր հայեցակարգեր, որոնց գաղափարը միշտ չէ, որ կոնկրետ է քաղաքացիների ըմբռնման մեջ։

Ծերության կենսաթոշակը երկու տեսակի է.

- Ծերության աշխատանքային կենսաթոշակ.

- Ծերության սոցիալական կենսաթոշակ.

Նրանցից յուրաքանչյուրն ունի իր սեփական նրբությունները իր նպատակի և հաշվարկման եղանակի համար, դրանք կախված են տարբեր գործոններից.

Աշխատանքային ծերության կենսաթոշակ

Այս տեսակի վճարումը նախատեսված է փոխհատուցելու քաղաքացու աշխատավարձը, որն այլևս չի ստանա։

Աշխատանքային կենսաթոշակ նշանակելու պայմանները

Որպեսզի քաղաքացին ստանա կենսաթոշակային այս տեսակի վճարում, պետք է բավարարվի միայն երեք պայման.

- Հասնել կենսաթոշակային տարիքի (2019-ին դա 55 տարեկան է կանանց համար և 60 տարի տղամարդկանց համար, և չնայած այս ցուցանիշի բարձրացման մասին խոսակցություններին, Ռուսաստանի կառավարությունը հերքում է այս բարեփոխման հնարավորությունը և՛ մոտ ապագայում, և՛ սկզբունքորեն):

- Ունենալ որոշակի ապահովագրական ժամկետ (2019 թվականին այդ ցուցանիշը պետք է հասնի 9 տարվա, բայց աստիճանաբար նշաձողը կբարձրացվի մինչև 15-6 ամիս յուրաքանչյուր տարի): Մինչև 2002 թվականը կենսաթոշակների հաշվարկման համակարգը հաշվի էր առնում ընդհանուր աշխատանքային ստաժը, բայց այժմ խոսքը միայն այն ժամանակաշրջանների մասին է, երբ քաղաքացին կամ նրա գործատուն պաշտոնական աշխատանքի վայրից ապահովագրական վճարներ են կատարել կենսաթոշակային հիմնադրամին, ինչպես նաև որոշ ոչ. - Ապահովագրության ժամկետներ (օրինակ՝ բանակում զինվորական ծառայություն, 1-ին խմբի երեխայի կամ հաշմանդամի խնամք):

- Ունեն նվազագույն կենսաթոշակային գործակից, որի հաշվարկը ներառում է հաշվի առնելով առանձին իրավիճակների բոլոր հատկանիշները, և այս հաշվարկում հաշվի են առնվում աշխատանքային գործունեության բոլոր հատկանիշները և ոչ ապահովագրական ժամկետները (2019 թվականին քաղաքացուց պահանջվում է ունենալ 13,8 միավոր. , դրանց թիվն աստիճանաբար կավելանա այնքան ժամանակ, մինչև այդ թիվը հասնի 30 միավորի)։

Վաղաժամկետ կենսաթոշակ

- Հեռավոր հյուսիսում կամ դրան համարժեք տարածքներում ապրող կամ աշխատող քաղաքացիներ:

- Առողջության և/կամ կյանքի համար վտանգավոր հատուկ պայմաններում աշխատող քաղաքացիներ.

- Աշխատանքային ստաժ ունեցող անձինք. դրանք ներառում են այն մարդիկ, ովքեր պաշտոններ են զբաղեցրել բյուջեով ֆինանսավորվող աշխատատեղերում (ուսուցիչներ, բժիշկներ), զինվորականներ, իրավապահ մարմինների աշխատակիցներ (ՆԳՆ):

- Հաշմանդամություն ունեցող քաղաքացիներ.

- Բազմազավակ մայրեր.

Ինչից է բաղկացած աշխատանքային կենսաթոշակը:

Ծերության աշխատանքային կենսաթոշակն ունի մի քանի բաղադրիչ.

- Հիմնական մասը կախված է մի քանի ցուցանիշներից.

- արդյոք քաղաքացին ունի հաշմանդամության աստիճան (աճող գործոն);

- երբ թոշակառուն լրանում է 80 տարեկանը, նրա կենսաթոշակն ավելանում է 100%-ով.

- եթե թոշակառուն իր խնամքի տակ ունի խնամակալներ, ապա նա իրավունք ունի հավելավճարի, սակայն հաշվի են առնվում կենսաթոշակառուի խնամքի տակ ապրող միայն 3 քաղաքացիները.

- թոշակառուները, ովքեր շարունակել են աշխատել կենսաթոշակային տարիքը լրանալուց հետո.

- Ապահովագրություն - համակարգի փոփոխությունների պատճառով հիմնական մասը դարձել է ապահովագրական կենսաթոշակի մաս:

- Կուտակային - կենսաթոշակների այս կատեգորիան ուղղակիորեն կախված է քաղաքացուց. իր և իր գործատուի կողմից ոչ պետական կենսաթոշակային ֆոնդի կամ այլ մասնավոր կազմակերպության օգտին ապահովագրական վճարներից, որոնց հետ քաղաքացին պայմանագիր է կնքել այդ միջոցների վճարման վերաբերյալ: թոշակը։

Ծերության սոցիալական կենսաթոշակ

Նման կենսաթոշակի նշանակումը վերաբերում է այն քաղաքացիներին, ովքեր չեն բավարարել աշխատանքային կենսաթոշակ ստանալու համար սահմանված պայմանները, այսինքն՝ չունեն բավարար կենսաթոշակային միավորներ կամ աշխատանքային ստաժ։ Ի տարբերություն աշխատանքային կենսաթոշակի, Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված չէ սոցիալական կենսաթոշակի վաղաժամկետ կենսաթոշակ, ավելին, այդպիսի քաղաքացիների կենսաթոշակային տարիքը ավելի բարձր է, քան նրանց, ովքեր ունեն բավարար փորձ և անհրաժեշտ միավորներ. Կանանց մոտ՝ 60 տարի, տղամարդկանցը՝ 65, այսինքն՝ 5 տարով ավելի։

Նման կենսաթոշակ ստանալու համար կարևոր պայման է այն, որ քաղաքացին պաշտոնապես գործազուրկ լինի կենսաթոշակի նշանակման պահին։

Կենսաթոշակային վճարումների մշակման կարգը և ժամկետները

Սոցիալական կենսաթոշակ նշանակելու համար քաղաքացին պետք է դիմում ներկայացնի Կենսաթոշակային ֆոնդի մասնաճյուղ կամ Կենսաթոշակային ֆոնդի հետ համապատասխան պայմանագիր ունեցող ՄՖԿ։ Վճարումների նշանակման օր է համարվում դիմումի ներկայացման օրը կամ փաստաթղթերով փոստային փաթեթի վրա նշված օրը, եթե քաղաքացին դիմումը ներկայացրել է փոստով։

10-օրյա ժամկետում (հատուկ դեպքերում ժամկետը երկարացվում է, բայց 3 օրացուցային ամիսը չգերազանցող ժամկետով), որից հետո որոշում է կայացվում կենսաթոշակ նշանակելու կամ այն կուտակելուց հրաժարվելու մասին, ինչի մասին 5-օրյա ժամկետում պետք է տեղեկացվի քաղաքացուն։ որոշման օրվանից։

Կենսաթոշակը նշանակվում է անորոշ ժամկետով և լրացուցիչ հաստատում չի պահանջում։ Այն կարող է հաշվեգրվել Ռուսաստանի Դաշնության քաղաքացիների, ինչպես նաև Ռուսաստանում մշտական հիմունքներով բնակվող օտարերկրյա քաղաքացիների կամ քաղաքացիություն չունեցող անձանց վրա:

Դիմում ներկայացնելիս քաղաքացին պետք է ներկայացնի նաև հետևյալ փաստաթղթերը.

- Քաղաքացու ինքնությունը հաստատող փաստաթուղթ, որին պետք է նշանակվի կենսաթոշակ (անձնագիր կամ բնակության թույլտվություն օտարերկրացիների համար).

- SNILS.

- աշխատանքային գրքույկ կամ այլ փաստաթղթեր ապահովագրական փորձի առկայության մասին նշումներով.

- Փաստաթուղթ, որը ցույց է տալիս քաղաքացու աշխատավարձը հաջորդ 60 ամիսների ընթացքում.

Ապահովագրական կենսաթոշակ նշանակվելուց հետո քաղաքացին հնարավորություն ունի իր օգտին ընտրել վճարման եղանակը.

- Փոստի միջոցով (հնարավոր է առաքում տանը):

- Կենսաթոշակների վճարումներով զբաղվող մեկ այլ կազմակերպության միջոցով (հնարավոր է նաև առաքում)։

- Բանկի միջոցով - դրա համար վճարումները կատարվում են բանկային հաշվին, դուք պետք է ներկայացնեք համապատասխան դիմում՝ նշելով հաշվի համարը.

Քաղաքացին կարող է նաև անձամբ գալ կենսաթոշակ ստանալու համար փոստային բաժանմունք կամ կենսաթոշակային ֆոնդի գրասենյակ:

Երբ քաղաքացին փոխում է իր բնակության վայրը, նա պարտավոր է այդ մասին տեղեկացնել Կենսաթոշակային ֆոնդի մարմիններին նման պայմանների առաջացման հաջորդ օրը:

Ապահովագրական կենսաթոշակի հաշվարկման բանաձև

2015 թվականի բարեփոխման հետ կապված, որն ուղղված էր կենսաթոշակային հաշվարկների համակարգմանը, առաջացավ հետևյալ բանաձևը.

Քաղաքացու կենսաթոշակային միավորներ*1 միավորի արժեքը+ֆիքսված վճար

Յուրաքանչյուր քաղաքացու հաշվում առկա կենսաթոշակային միավորները կարելի է գտնել Պետական ծառայությունների կայքում կամ Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի պաշտոնական կայքում, և դրանք հաշվարկվում են հետևյալ կերպ.

Քաղաքացու ապահովագրավճարներ/ապահովագրավճարների ընդհանուր գումարը*10

Ավելին, քաղաքացու ապահովագրավճարները հաշվարկվում են կախված անձի կողմից ընտրված համակարգից, այսինքն՝ ձևավորվում է արդյոք նրա կենսաթոշակի կուտակային մասը:

1 միավորի արժեքը սահմանում է Ռուսաստանի Դաշնության կառավարությունը՝ այս պահին մեկ միավորն արժե 81,49 ռուբլի։

Քաղաքացին հնարավորություն ունի նաև դիմում ներկայացնել ապահովագրական կենսաթոշակի վերահաշվարկի համար, եթե կարծում է, որ իր համար հաշվարկման մեթոդ չի ընտրվել, ինչպես նաև այն դեպքերում, երբ բացահայտվում են նոր փաստեր, որոնք նախկինում հաշվի են առնվել դրա բացակայության պատճառով. դրանց գոյությունը հաստատող փաստաթղթեր. Կարևոր է, որ քաղաքացին ինքնուրույն պատրաստի և քննարկման ներկայացնի փաստաթղթեր։

Այսպիսով, կենսաթոշակային համակարգը ներկայումս ունի հաշվարկման լավ համակարգված մեխանիզմ, որը ներառում է յուրաքանչյուր առանձին դեպքում հաշվի առնել բոլոր հատկանիշները, ինչը երաշխավորում է, որ դուք կստանաք կենսաթոշակ արժանի չափով։ Այս հարցերը հետաքրքրում են նրանով, որ Ռուսաստանում շատ թոշակառուներ կան, ինչպես նաև այն մարդիկ, ովքեր արդեն մոտենում են պետական աջակցության հասանելիությանը։